ค่าปรับ ยื่นงบล่าช้า ไม่ยื่นงบ กรมพัฒนาธุรกิจการค้า กรมสรรพากร

รายละเอียดเกี่ยวกับการยื่นงบการเงิน

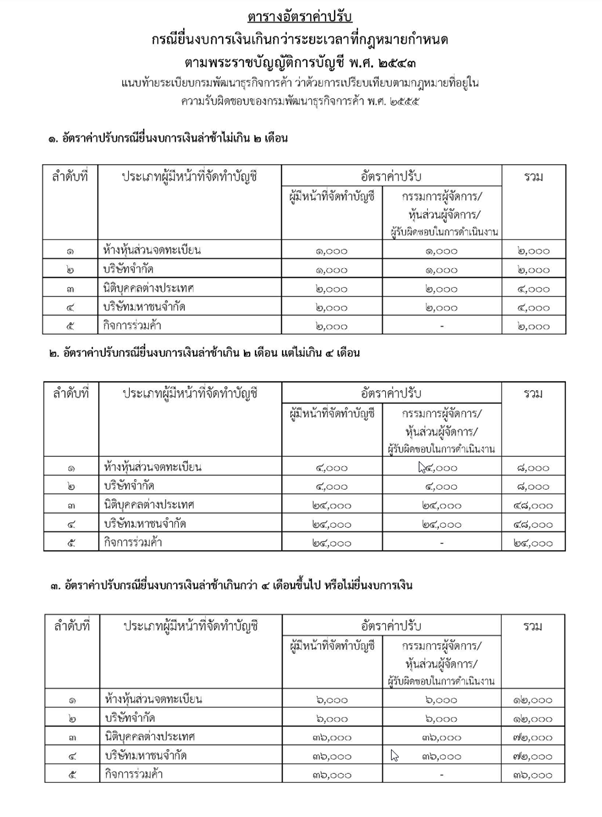

** ผู้มีหน้าที่จัดทำบัญชี ไม่ยื่นงบการเงินหรือยื่นล่าช้าเกินกำหนดเวลามีโทษปรับไม่เกิน 50,000 บาท และปรับผู้มีอำนาจทำการแทนกิจการอีกไม่เกิน 50,000 บาทด้วย ทั้งนี้ กรมฯ ได้กำหนดอัตราค่าปรับตามระยะเวลาที่ยื่นงบการเงิน หากยื่นงบการเงินล่าช้า อัตราค่าปรับก็จะเพิ่มขึ้น **