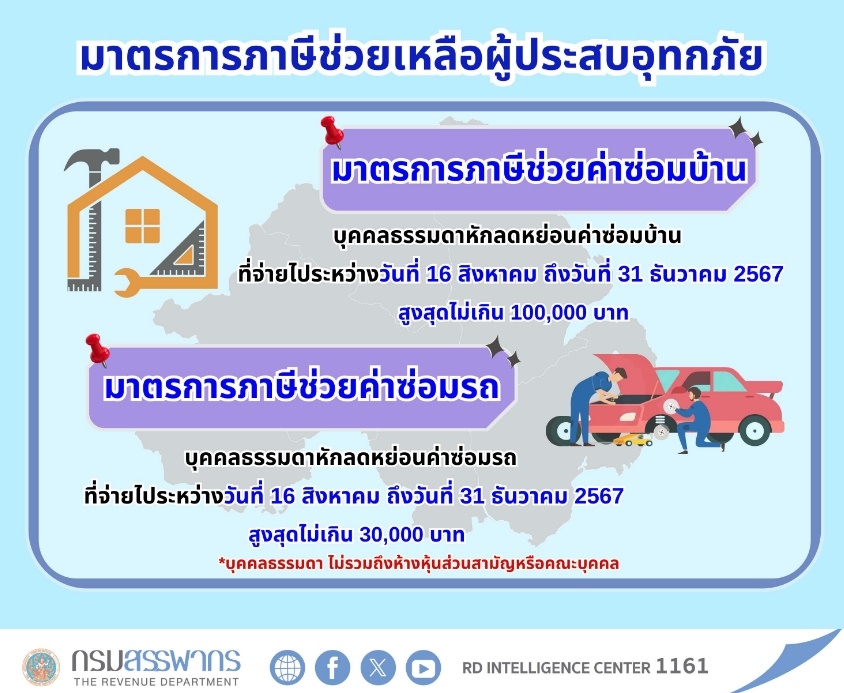

1. มาตรการภาษีช่วยค่าซ่อมบ้าน

ให้ผู้มีเงินได้ (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคล) หักลดหย่อนค่าซ่อมแชมบ้าน ที่จ่ายไประหว่างวันที่ 16 ส.ค.-31 ธ.ค.2567 ตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกิน 100,000 บาท ทั้งนี้ บ้านที่ได้รับความเสียหายต้องอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นเขตพื้นที่ประสบสาธารณภัยหรือเขตการให้ความช่วยเหลือผู้ประสบภัยพิบัติกรณีฉุกเฉิน

2. มาตรการภาษีช่วยค่าซ่อมรถ

ให้ผู้มีเงินได้ (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคล) หักลดหย่อนค่าซ่อมแชมรถ ที่จ่ายไประหว่างวันที่ 16 ส.ค.-31 ธ.ค.2567 ตามจำนวนที่จ่ายจริง แต่รวมกันทั้งหมดแล้วไม่เกิน 30,000 บาท ทั้งนี้ รถที่ได้รับความเสียหายต้องอยู่ในพื้นที่ที่ทางราชการประกาศให้เป็นเขตพื้นที่ประสบสาธารณภัยหรือเขตการให้ความช่วยเหลือผู้ประสบภัยพิบัติกรณีฉุกเฉิน

หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ

หรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. ๑๑๖๑